Вопросы и ответы

- Сколько нужно платить, чтобы создать накопление?

- Как выплачивается накопление?

- Каковы условия для получения налоговых льгот?

- Как получить налоговые льготы?

- Облагаются ли выплаты налогами?

- Как реагировать, если стоимость инвестиционных фондов уменьшается?

- Каковы преимущества инвестиционных фондов, предлагаемых ERGO?

ответы:

-

Сколько нужно платить, чтобы создать накопление?

-

Чтобы определить оптимальный объем накопления, рекомендуется рассчитать желаемый объем стипендии на учебу или объем накопления, а также учесть размер годового дохода. Имей в виду, что налоговые льготы – 25,5% будут применяться только к той части взносов, которая не превышает 10% от годовой заработной платы (до вычета налогов) и не более 4000 евро в год. Кроме того, в течение срока действия договора ты можешь менять сумму взносов.

-

Как выплачивается накопление?

-

Накопление выплачиваем в конце срока действия договора (как правило, до окончания средней школы). Ребенок (или другой получатель возмещения) может выбрать - сразу получить все накопление или по частям в виде стипендии. Накопление выплачиваем в любом случае (даже тогда, если в случае смерти застрахованного лица уже выплачено пособие на воспитание).

-

Каковы условия для получения налоговых льгот?

-

- Срок договора не менее 10 лет;

- Взносы не превышают 10% от твоей годовой брутто заработной платы (по отношению к которой применяется ставка 25,5% ПНС; заработная плата перед уплатой налогов) и не превышают 4000 евро в год.

-

Как получить налоговые льготы?

-

- Чтобы получить налоговые льготы, подай Годовую налоговую декларацию в Службу государственных доходов (СГД). Теперь это можно сделать в течение нескольких минут с использованием системы электронного декларирования (EDS)

- Декларацию за предыдущий год можно подать с 1 марта. Можно также декларировать платежи за предыдущие три года, если это не было сделано до сих пор

- К декларации не нужно прилагать никаких документов или справок, подтверждающих оплату полиса страхования жизни, потому что информация о произведенных платежах уже будет доступна и декларация автоматически заполнена – нужно будет указать только номер счета и подтвердить декларацию

- После подачи декларации СГД произведет расчет и перечислит сумму налоговых льгот на указанный банковский счет в течение трех месяцев с момента подачи декларации

-

Облагаются ли выплаты налогами?

-

Применяются действующие налоги Латвийской Республики.

Страховое возмещение, которое выплачивается в случае смерти застрахованного или за случай дополнительного страхования, не подлежит налогообложению.

В конце срока договора, получив накопленные средства, рассчитывается только налог от прироста капитала в размере 25,5% от разницы между суммой накопления и суммой произведенных взносов. Получателю возмещения не надо беспокоиться о расчете и удержании налогов, так как это сделает ERGO. -

Как реагировать, если стоимость инвестиционных фондов уменьшается?

-

Страхование жизни с накоплением средств в фондах тесно связано с инвестициями в финансовые рынки - акции и облигации. В свою очередь, финансовые рынки, по сути, носят циклический характер, и стоимость инвестиций может увеличиваться или уменьшаться. Чем больше акций в инвестиционном портфеле, тем выше волатильность стоимости инвестиций.

Страхование жизни c накоплением средств в фондах, как правило, является долгосрочным инвестиционным продуктом, где выбранная инвестиционная стратегия должна быть последовательной и постоянной в течение длительного периода времени, независимо от колебаний фондового рынка. За исключением случаев, когда полис приближается к концу срока его действия, тогда практика показывает, что желательно постепенно уменьшать количество акций, чтобы уберечь себя от фондовых колебаний в конце срока договора.

Мы обобщили некоторые идеи, которые могут пригодиться в размышлениях об инвестициях:

- Наиболее важным является стоимость инвестиционных фондов в конце срока договора, а не в течение его срока действия.

- В последние несколько лет до окончания действия договора стоит подумать о постепенном уменьшении количества акций и соответствующем увеличении доли облигаций в вашем портфеле, чтобы защитить себя от внезапных колебаний инвестиций в конце срока договора.

- Если срок действия договора истекает в ближайшее время, а выбранные инвестиционные фонды резко упали, можно продлить договор, чтобы не зафиксировать создавшиеся убытки, и ждать, пока рынок будет расти. Экономика циклична, и за падением всегда будет следовать подъем, но, к сожалению, никто не знает точно, как быстро произойдут эти изменения.

- Решение о смене инвестиционных фондов должно приниматься не на эмоциональной основе, наблюдая за падением инвестиционных фондов, а только на основе оценки вашей долгосрочной устойчивости к риску, срока договора и цели накопления.

- Если вы производите регулярные взносы (например, ежемесячные), то это отличный механизм, который помогает выравниванию влияния нисходящего рынка.

- Важно, чтобы инвестиционный портфель был достаточно диверсифицирован и состоял из нескольких фондов. Инвестиционные программы, предлагаемые ERGO, состоят из нескольких фондов, и даже самая активная инвестиционная программа состоит не из 100% акций, а из 75%.

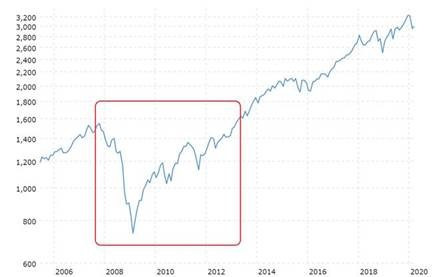

Например, если рассматривать финансовый кризис 2008 года, мы видим, что выбор продажи акций во время кризиса принесет нам убытки, которых не было бы, если бы мы решили подождать и вывести средства через несколько лет.

В графике показан один из самых значительных фондовых индексов S&P 500 и его изменения в течение 15 лет, включая финансовый кризис 2008 года. Рассматривая этот пример, следует иметь в виду, что это 100% акций, но доля и вид акций каждого клиента могут отличаться.

График: изменения стоимости индекса S&P 500

Это описание носит исключительно информационный характер, и оно не должно рассматриваться как рекомендация покупать, менять инвестиционные фонды или принимать какие-либо другие решения, связанные с инвестиционными фондами. Исторический доход и факты не гарантируют доход в будущем. Стоимость инвестиций может как увеличиваться, так и уменьшаться. Чем выше инвестиционный риск, тем выше волатильность цены за единицу.

-

Каковы преимущества инвестиционных фондов, предлагаемых ERGO?

-

- Высокое качество фондов - По большей части, на рынке доминирует подход, когда предлагаются фонды одного или нескольких управляющих фондами, которые объективно не обеспечивают предложение лучших фондов для клиентов. Мы выбираем только фонды, соответствующие качеству UCITS, и фонды с наивысшей оценкой в различных категориях. Мы ищем международные фонды и ориентируемся на качество и привлекательность самого фонда, а не просто предлагаем фонды одного конкретного управляющего. Наши инвестиционные фонды имеют высокую оценку качества Morningstar (ведущие мировые аналитики фондов).

- Низкие расходы на управление фондом - Учитывая размер общего инвестиционного портфеля ERGO, мы предлагаем нашим клиентам инвестиционные фонды институционального уровня, которые обычно имеют очень высокие минимальные объемы закупок (в некоторых случаях даже несколько миллионов евро) и значительно более низкие цены за управление фондами. Это означает, что наши клиенты имеют доступ к тем же инвестиционным фондам, что и крупные инвесторы, и с более низкими комиссионными за управление фондами.

- Индексные фонды - Предложение включает три наиболее популярных фонда фондовых индексов (S & P 500, Eurostoxx 600, MSCI World), которые имеют очень низкие расходы на управление фондами (0,05% -0,20%) по сравнению с фондами с активным управлением, где расходы на управление фондами составляют 1-2% в год.

- Диверсификация фондов - Каждая инвестиционная программа включает в себя несколько фондов, что обеспечивает большую диверсификацию. Инвестиционные фонды, предлагаемые ERGO, представляют разные регионы, разное соотношение акций/ облигаций, а также разные уровни развития рынка.

- Простой выбор - Три инвестиционных программы обеспечивают более легкий выбор фондов для клиентов.

- Регулярный пересмотр фондов - Инвестиционный комитет ERGO регулярно контролирует показатели качества фондов и, при необходимости, может принять решение об исключении фонда из списка фондов, предлагаемых ERGO. Аналогичным образом, Инвестиционный комитет ERGO также следит за тем, доступен ли конкретный инвестиционный фонд управляющего фондами по более низкой цене. В 2019 году были изменены классы акций нескольких фондов, что улучшило показатели фондов для клиентов - например, расходы на управление фондами были сокращены с 1,5% до 0,75%.